Nadchodzi fala bankructw w krajach EMDE? Sri Lanka może być dopiero początkiem [ANALIZA]

Bankructwo Sri Lanki, niewielkiego wyspiarskiego państewka położonego w południowej części Azji może być dopiero początkiem fali bankructw w krajach EMDE (Emerging Markets and Developing Countries). Perturbacje gospodarcze oraz polityczne wewnątrz krajów o średnich i niskich dochodach w połączeniu z umacniającym się dolarem i restrykcyjną polityką pieniężną w USA mogą wywołać falę bankructw. Here we go again? Już raz w latach 80. do takiej masowej fali bankructw doszło. Aby zrozumieć obecne ryzyko, należy najpierw powrócić do wydarzeń z poprzedniego wieku, gdyż nie sposób nie zauważyć kluczowych podobieństw do obecnie panującego status quo w gospodarce światowej.

Fed a państwa EMDE

W światowej gospodarce niezmiennie hegemonię sprawują Stany Zjednoczone na czele z dolarem – dolaryzacja. Rodzi to pożądane i niepożądane skutki. Kiedy dolar słabnie, kraje EMDE mają niższe koszty obsługi długi, kiedy dolar się umacnia, koszty obsługi długu są wyższe. Kiedy stopy procentowe Systemu Rezerwy Federalnej (Fed) są na niskim poziomie, rządzący w krajach EMDE śpią spokojnie, kiedy zaś Fed zaostrzy politykę monetarną, wówczas pojawia się widmo destabilizacji finansów publicznych.

Taki model w międzynarodowym porządku finansowym panuje od upadku systemu z Bretton Woods, gdyż od tego momentu to kurs walutowy oraz poziom stóp procentowych wiodą prym w przepływach kapitałowych między krajami rozwijającymi się i rynkami wschodzącymi a zachodnimi instytucjami pożyczkowymi. Nieprzypadkowo do tablicy wywołany został system z Bretton Woods, gdyż jego upadek rozpoczął ciąg zdarzeń, który zakończył się bankructwem wielu państw EMDE w latach 80. XX wieku.

Bretton Woods I

Motywem wprowadzenia systemu z Bretton Woods były doświadczenia w gospodarce międzywojennej, kiedy usiłowania powrotu do systemu waluty złotej doprowadziły do globalnej stagnacji, długotrwałego wysokiego bezrobocia oraz Wielkiego Kryzysu lat 30. XX wieku. W związku z powyższym w lipcu 1944 roku na konferencji w Bretton Woods 44 kraje (w tym Polska) podpisały pakt założycielski nowego porządku monetarno-walutowego na świecie, który nazywamy systemem z Bretton Woods.

System z Bretton Woods polegał na wprowadzeniu stałych, aczkolwiek jednocześnie elastycznych kursów walutowych w przypadku pojawienia się nierównowag w międzynarodowym handlu. Instytucją nadzorującą był dziś dobrze znany Międzynarodowy Fundusz Walutowy (MFW). System z Bretton Woods nosił miano systemu dolarowo-złotowego, gdyż polegał na pośredniej transakcji wymiany dolarów na złoto przez banki centralne, którą bezpośrednio zajmował się Fed jako posiadacz złota. Rezerwy dolarowe banków centralnych stanowiły zobowiązania Fed, gdyż w każdej chwili mogły podlegać wymianie na złoto.

Problem zaczął się, kiedy w efekcie malejącej nadwyżki handlowej USA i rosnącej nadwyżki w Europie Zachodniej (Niemcy, Holandia) czy w Azji (Japonia), dolar uciekał z amerykańskiego rynku (jako zobowiązania Fed) i zaczął zrównywać się z zasobami złota. Ekspansywna polityka fiskalna w USA (programy społeczne pt. „Wielkie Społeczeństwo”) wraz z wojną Wietnamie spowodowały, że dolaryzacja rynku światowego ulegała dalszemu pogłębieniu, a jednocześnie malały zasoby złota, co było czynnikiem proinflacyjnym. Ponadto powojenna koniunktura powoli dobiegała końca i pod koniec lat 60. tempo wzrostu realnego PKB spadało wraz ze wzrostem bezrobocia.

Urzędujący wówczas prezydent Nixon i jednocześnie starający się o reelekcję, w obawie przed recesją ogłosił koniec systemu kruszcowo-dolarowego, aby móc kreować ekspansywną politykę gospodarczą. Innymi słowy, kreacja pieniądza uległa „odkotwiczeniu”, co oznacza, że przestała być uzależniona od zasobów złota w gospodarce. Bieżące priorytety w polityce gospodarczej przeważyły nad panującym od ponad 20 lat, system finansowym. System z Bretton Woods oficjalnie upadł w 1973 roku.

Zobacz także: Mamy kolejnego bankruta! Sri Lanka ogłosiła bankructwo

Kryzys lat 80. XX wieku

Krótkoterminowym skutkiem upadku systemu z Bretton Woods był gwałtowny wzrost inflacji nie tylko w USA, lecz na całym świecie w latach 70. ubiegłego wieku. Jednocześnie realne stopy procentowe utrzymywały się na poziomie ujemnym. Ponadto doszło do szoku energetycznego i kryzysu naftowego, wywołanego z pobudek politycznych — kraje OPEC nałożyły embargo na USA, a następnie ograniczyły dostawy ropy, wskutek czego ceny ropy naftowej na światowych rynkach znalazły się na rekordowych poziomach. Wysoka inflacja, niskie stopy procentowe oraz kryzys energetyczny nadawały ton ówczesnym procesom ekonomicznym.

W reakcji na nadmierny wzrost inflacji Fed rozpoczął cykl zacieśniania monetarnego. Między końcem 1976 r. a połową 1981 r. krótkoterminowe stopy procentowe wzrosły niemal czterokrotnie.

Kiedy stopy procentowe Systemu Rezerwy Federalnej (Fed) są na niskim poziomie, rządzący w krajach EMDE śpią spokojnie, kiedy zaś Fed zaostrzy politykę monetarną, wówczas pojawia się widmo destabilizacji finansów publicznych — wskazywałem w pierwszej części tekstu.

Tak się też się stało. Gdy międzynarodowe warunki finansowe uległy zaostrzeniu, silnie zadłużone w walutach obcych kraje EMDE zaczęły mieć poważne problemy z regulowaniem swoich zagranicznych zobowiązań. Pamiętajmy, że to właśnie państwa Emerging Markets i Developing Countries w dużym stopniu wykorzystały okres niskich stóp procentowych w latach 70. poprzez akumulacje długu w formie tzw. pożyczek konsorcjalnych, które lokowane w nieefektywne sektory nie przynosiły korzyści ekonomicznych (słabe instytucja i problemy strukturalne gospodarki). Doszło więc do fali bankructw w Ameryce Łacińskiej (m.in. Wenezuela, Urugwaj, Panama, Peru, Meksyk, Argentyna i Brazylia) oraz w państwach Afryki Subsaharyjskiej (m.in. Maroko, RPA, Egipt), ale również w regionie Europy Środkowo-Wschodniej (Polska, Węgry, ZSRR i Rumunia). Kryzys zadłużeniowy lat 80. był największym szokiem dla systemu Bretton Woods II. Czy dojdzie do następnego?

Bretton Woods II

Bretton Woods II to oczywiście nieformalna nazwa panującego obecnie międzynarodowego systemu finansowego, w którym dalej głównym graczem są USA i dolar, z tą różnicą, że panuje system fiducjarny — nie kruszcowy i płynny kurs walutowy — nie stały. Wciąż dolar amerykański jest główną walutą na świecie, gdyż stanowi prawie 60% całości rezerw dewizowych banków centralnych. W ostatniej dekadzie wzrosła oczywiście renoma euro oraz juana chińskiego, jednakże w dłuższym terminie, dolar będzie mięć swego rodzaju supremację na międzynarodowym rynku walutowo-finansowym. W związku z powyższym koszt dolara wytycza ścieżkę w światowej polityce pieniężnej. Obecnie zwrócona jest ona ku zaostrzaniu. Wiemy już, co stało się w latach 80. ubiegłego wieku. Czy ponownie nadchodzi fala bankructw w krajach EMDE?

Zadłużenie państw EMDE

Rozważmy obecną sytuację gospodarczą na rynkach wschodzących i krajach rozwijających się, które stanowią 40% światowego PKB.

W okresie pandemii globalny dług wyeskalował do rekordowego poziomu 256% PKB w 2020 roku wobec 227% PKB w 2019 roku. Kryzys gospodarczy wywołany przez pandemię COVID-19 zmusił władze centralne na całym świecie do zainicjowania niezbędnych środków. Banki centralne obniżyły stopy procentowe do niemal zerowego poziomu oraz dokapitalizowały sektor bankowy poprzez luzowanie ilościowe, zaś rządy w celu uniknięcia dekoniunktury dofinansowały sektor przedsiębiorstw w ramach gwarancji i pożyczek. Ekspansja fiskalna oraz monetarna była niezbędna, co do tego nie można mieć wątpliwości. Głównie, dzięki szybkiej i stanowczej reakcji rządów oraz banków centralnych, negatywne implikacje ekonomiczne kryzysu pandemicznego zostały złagodzone.

Według szacunków Banku Światowego średnie zadłużenie krajów o niskich i średnich dochodach wzrosło o ok. 9 pkt proc. PKB w pierwszym roku pandemii. Warto zaznaczyć, że przed 2020 rokiem średni roczny wzrost długu publicznego w tych krajach był na poziomie 1,9 pkt proc. (2010-2019). W 2020 roku dług publiczny w krajach EMDE przekroczył 60% PKB. W przypadku tych krajów jest to bez wątpienia zagrożenie dla stabilności finansów publicznych, w odróżnieniu od gospodarek rozwiniętych. Już tłumaczę dlaczego.

Zobacz także: Bankructwo Salwadoru zbliża się wielkimi krokami. Winny krach na rynku kryptowalut

Państwa o niskich i średnich dochodach w dużej mierze zadłużają się na zagranicznych rynkach, gdyż ich rynki finansowe są relatywnie mało rozwinięte. Wskutek tego struktura długu jest niezwykle ryzykowna, gdyż dług w walutach obcych (zewnętrzny) przeważa nad długiem w krajowej walucie (wewnętrzny). Co więcej, kraje rozwijające się w ostatnich latach coraz częściej zadłużały się na zmienną stopę procentową. Udział zadłużenia zagranicznego o zmiennej stopie procentowej w stosunku do całkowitego zadłużenia zagranicznego wynosi ponad 30% wobec 20% w 2010 roku.

Zadłużenie zagraniczne o zmiennej stopie procentowej w stosunku do całkowitego zadłużenia zagranicznego (%)

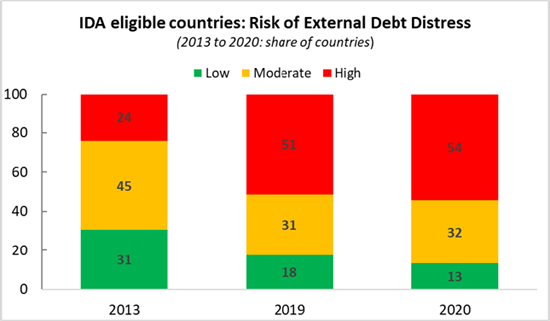

Ryzyko związane z zadłużeniem w krajach rozwijających się było już rekordowo wysokie w 2020 roku. Udział krajów z wysokim ryzykiem zadłużenia zewnętrznego wzrósł z 24 proc. (2013 r.) do 54 proc. (2020 r.). Zatem udział wysokiego ryzyka w krajach o niskich dochodach zwiększył się, aż o 30 punktów procentowych. W ciągu jednego roku średni wzrost udziału krajów z wysokim ryzykiem zadłużenia wynosił 4,3 p. proc. Obecnie ryzyko jest jeszcze większe. Koszty długu zewnętrznego wzrastają w całej Afryce, gdyż spready obligacji JP Morgan EMBI rosną średnio w tempie 20 pkt bazowych.

Niezwykle istotny jest efekt wojny w Ukrainie, która pogorszyła sytuację społeczno-ekonomiczną na rynkach wschodzących i w krajach rozwijających się. Kraje EM (Emerging Markets), składają się głównie z importerów netto (ze 114 tylko 28 krajów to eksporterzy netto), co oznacza, że są silnie podatne na spadek dostaw ropy naftowej czy gazu oraz wzrost ich cen na rynkach światowych. Tak samo, jest z gospodarkami DE (Developing Economies), gdzie poza Nigerią oraz Angolą, które korzystają na wyższych cenach ropy naftowej (chociaż to również kwestia do dyskusji), dla reszty państw wyższe ceny surowców będą stanowić negatywny impuls dla rachunku obrotów bieżących, co skutkuje pogłębieniem deficytów w tych krajach.

Ukraina i Rosja są głównymi eksporterami produktów rolnych oraz nawozów. Wobec tego ceny żywności także znajdują się na rekordowych poziomach. Najbardziej narażone są kraje Bliskiego Wschodu i Afryki Północnej, które są głównymi importerami zbóż ze wschodnio-europejskiego rynku. Aż 80 proc. importu pszenicy w Egipcie pochodzi z Ukrainy i Rosji. Natomiast w przypadku Tunezji jest to ok. 50-60 proc. Podobnie wygląda to w Bangladeszu, Pakistanie czy na Filipinach. W przypadku krajów afrykańskich Sudan zajmuje szóstą pozycję jako największy odbiorca pszenicy z Rosji, Nigeria siódmą, Tanzania ósmą, a Kenia dziewiątą.

Pandemia, zerwane łańcuchy dostaw, inflacja a teraz wojna zadają cios gospodarkom EMDE.

Wzrost stóp procentowych i silny dolar

Podobnie, jak na przełomie lat 70. i 80., również i teraz Fed rozpoczyna cykl zacieśniania monetarnego w celu zwalczenia rekordowo wysokiej inflacji. Podstawowa stopa procentowa pierwszy raz od początku 2020 roku, znajduje się w przedziale 0,75-1%. Jak już wspomniałem wcześniej, dolar jako hegemon międzynarodowego rynku finansowego, wytycza ścieżkę dla światowej polityki pieniężnej, która zaczyna się zaostrzać.

Gdy Ameryka kicha, to cały świat ma katar

Oczekiwania co do podwyżki stóp procentowych w USA powodowały, że dolar amerykański od połowy ubiegłego roku ulegał silnej aprecjacji nie tylko względem euro, ale i innych twardych walut.

Dolar umacnia się również względem walut EMDE. Zaostrzone warunki finansowe oraz niekorzystne zmiany cen surowców spowodowały, że od początku agresji Rosji na Ukranę, waluty afrykańskie osłabiły się wobec dolara o 0,5-2,0%. W związku z powyższym koszty obsługi długu wzrastają w wyniku rosnących globalnych stóp procentowych oraz aprecjacji dolara. Oczywiście banki centralne mogą skutecznie przeciwdziałać zjawisku umacniania dolara poprzez podwyżki własnych stóp procentowych. Wówczas rośnie jednak koszt obsługi długu wewnętrznego.

Reasumując, restrykcyjna polityka monetarna w USA, umacniający się dolar, niepewność geopolityczna oddziałująca na rynki surowców rolnych i energetycznych, niestabilizacja gospodarcza będąca pokłosiem skutków pandemii oraz wojny, a przede wszystkim ryzykowna struktura zadłużenia powoduje, że wiele państw EMDE stoi przed prawdopodobieństwem wystąpienia bankructwa.

Ucieleśnieniem powyższych rozważań jest poniższa tabela ukazująca wrażliwość na jastrzębią politykę monetarną za Pacyfikiem. Sri Lanka nie jest odosobnionym przypadkiem i jej bankructwo może być początkiem czegoś większego. Czy powtórzy się kryzys lat 80. ubiegłego wieku? Zapewne fala bankructw na taką skalę jest mało prawdopobna, jednak można przypuszczać, że wiele państw nie będzie w stanie regulować swoich zobowiązań. Niepokojący jest fakt, iż gospodarki o niskich i średnich dochodach są 5 razy bardziej zadłużone u wierzycieli komercyjnych, aniżeli u wierzycieli bilateralnych (Klub Paryski), co zmniejsza możliwości restrukturyzacji oraz reprofilowania długu. Najbardziej narażone są kraje z wysokimi deficytami na rachunku obrotów bieżących, z wysokim poziomem zadłużenia zagranicznego i jednocześnie będące importerami netto surowców, które mogą podzielić los południowo-azjatyckiego państwa.